No.25

2024/12/21

日本の自動車産業が抱える未来の壁:私たちが今知るべきこと

こんにちは!

名古屋をはじめ、愛知、岐阜、三重を中心に経営コンサル、組織コンサルそして補助金申請サポートを行う株式会社マツリブの三浦です!

トヨタ、日産、ホンダをはじめ日本の自動車産業が世界のトップに君臨していることは多くの人が知っています。でも、現代の課題はその地位を脅かすほど深刻といえます。半導体不足や関税の高騰、そして若者の車離れなど、身近に感じる問題が意外にもこの産業に大きな影響を与えています。今回は、私たちの生活と直結するこれらの課題について調べてみました。

世界に誇る日本の自動車産業

1.自動車産業の規模と経済への貢献について

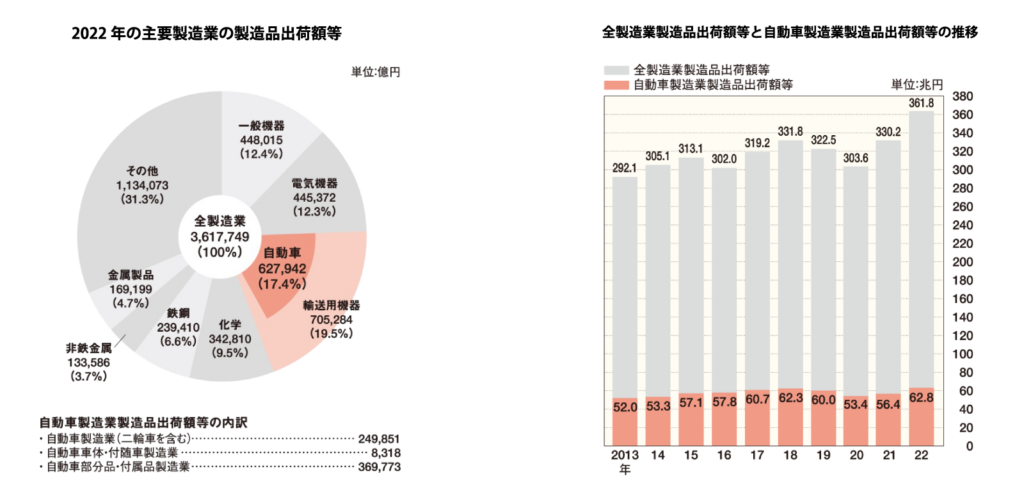

【日本の国内総生産GDPにおける自動車産業の割合】

2022年の自動車製造業の製造品出荷額等は前年より11.4%増の62兆7942億円、全製造業の製造品出荷額等に占める自動車製造業の割合は17.4%、機械工業全体に占める割合は39.3%でした。

また、2023年の自動車輸出金額は21.6兆円、自動車関連産業の就業人口は558万人にのぼります。

このように自動車産業は、日本経済を支える重要な基幹産業としての地位を占めています。

日本自動車工業会:https://www.jama.or.jp/statistics/facts/industry/

【トヨタ・ホンダなど各メーカーの2023年の販売台数・売上について】

<販売台数>

トヨタ自動車:2023年度の販売台数は、グローバル販売・生産ともに過去最高の実績となりました。世界販売台数は前年度比7%増、国内の販売台数も前年比129.8%の167万2,970台となりました。

日産自動車:2023年度のグローバル販売台数は、前年比4.1%増の344万台となり、日本国内の販売台数は、前年比6.5%増の48万4千台となりました。

ホンダ:2023年度の国内販売台数は、61万1千台と5期ぶりに増加し、世界販売台数も9万3千台と2期ぶりに増加となりました。

| 日本販売台数 | 世界販売台数 | |

| トヨタ自動車 | 167万3千台 | 1,030万台 |

| 日産自動車 | 48万4千台 | 344万台 |

| ホンダ | 61万1千台 | 9万3千台 |

トヨタ自動車:https://www.nikkei.com/article/DGXZQOFD250T70V20C24A4000000/

https://www.webcg.net/articles/-/49708

日産自動車:https://www.nissan-global.com/JP/IR/PERFORMANCE/

ホンダ:https://global.honda/jp/news/2024/c240425.html

<売上>

トヨタ自動車:2023年度の売上高は、前の年と比べて21.4%増えた45兆1,000億円となりました。

日産自動車:2023年度通期の連結売上高は12兆6,857億円となりました。

ホンダ:2023年度通期の連結売上収益は前年同期(16兆9,077億2,500万円)から20.8%増となる20兆4,288億円となっています。

| 売上高(2023年度) | |

| トヨタ自動車 | 45兆1,000億円 |

| 日産自動車 | 12兆6,857億円 |

| ホンダ | 20兆4,288億円 |

トヨタ自動車:https://newsdig.tbs.co.jp/articles/cbc/1158121?display=1

日産自動車:https://global.nissannews.com/ja-JP/releases/240509-01-j

ホンダ:https://car.watch.impress.co.jp/docs/news/1590646.html

2.世界販売台数トップのトヨタ自動車

【世界販売台数トップであるトヨタ自動車の販売台数と世界2位の販売メーカーとの差について】

トヨタ自動車は、2023年のグループ世界販売台数が前年比7.2%増の1123万3039台で過去最高であったと発表した。独フォルクスワーゲン(VW)は同12%増の約924万台にとどまり、トヨタ自動車は4年連続での世界首位となりました。

トヨタ自動車とフォルクスワーゲンの戦略を比較すると、対照的であることが分かります。

まず、トヨタの戦略として、トヨタ車の歴史を振り返ると、トヨタは新たな技術に対して新しいモデルを用意しています。例えば、世界初のハイブリッドカーを発表したときは、新たにプリウスが登場しました。

このように、新たな技術に対して新たなデザインのモデルを生み出し、高い付加価値をユーザーにアピールすることが、トヨタの戦略です。一方のフォルクスワーゲンの戦略は、技術の進歩が続く中でも主力モデルの価値を熟成していくことです。フォルクスワーゲンの名車であるゴルフは、現在も変わらず実用的なハッチバックモデルとして高い価値を誇ります。新しい技術を既存のモデルに搭載しながら価値を高めていくことが、フォルクスワーゲンの戦略です。

トヨタは新しい技術に対して新しいモデルを用意し、そのデザインも未来的なものとして、高い付加価値があることをユーザーにアピールする戦略を好んで用います。一方、フォルクスワーゲンは、新しい技術を見慣れた既存モデルに搭載することで、ユーザーが違和感なくその恩恵を得られるようにしています。

また、両社は得意とする市場も異なっています。

世界の車市場は現在、中国とアメリカを2大マーケットとしています。トヨタ自動車は日本国内とアメリカを得意とし、フォルクスワーゲンは欧州と中国がメインの市場となっています。

https://www.bloomberg.co.jp/news/articles/2024-01-30/S81VWAT1UM0W00

https://www.zba.jp/car-kaitori/cont/column-20150416

https://www.nextage.jp/gaisya_guide/volkswagen/277428

日本の自動車産業が抱える課題について

課題その1 関税問題

<2025年トランプ政権が日本の自動車産業へ行う予定の関税について>

アメリカのトランプ次期大統領がメキシコやカナダからのすべての製品に25%の関税を課す意向を示したことで、両国をアメリカ市場向けの重要な生産拠点と位置づける日本の自動車メーカーへの影響が懸念されています。

前回のトランプ政権のもとで4年前に発効した「USMCA」=「アメリカ・メキシコ・カナダ協定」では、関税がゼロになる条件として、部品の域内調達の拡大や、時給が16ドル以上の工場で生産することが求められ、各社は対応を迫られました。

トランプ次期大統領が実際に関税を25%に引き上げた場合、各社の生産や販売の戦略に影響を与えてきそうです。

また、トランプ次期大統領はメキシコから輸入する自動車に100%の関税を課す考えを示しています。

日系自動車メーカーはメキシコの車両工場を米国への輸出基地として整備してきました。

トヨタ自動車や日産自動車、ホンダ、マツダなどは生産する車両の7~9割を米国に輸出しており、関税引き上げが各社に及ぼす影響は甚大なものと考えられます。

https://www3.nhk.or.jp/news/html/20241204/k10014657481000.html

https://www.sankei.com/article/20241106-IFDGWQIAMJMS7JC62RYWHKYOGM/?outputType=theme_uspe

課題その2 半導体不足について

現代の車は「走るコンピュータ」とも呼ばれ、膨大な量の半導体が使用されています。しかし、半導体不足は未曾有の危機を招いています。半導体不足について調べてみました。

世界的な半導体供給不足の背景について解説します。

スマートフォンや家電などの需要急増

半導体のニーズは多岐にわたり、自動車・産業機械・家電製品など様々な分野で必要とされています。新型コロナウイルスの感染拡大に伴い、これらの需要のバランスが大きく変化し、特に家電や情報端末のニーズが強まりました。

自宅学習やリモートワークの普及により、5G・クラウドコンピューティングなどの成長分野が、半導体の生産枠を押さえるようになります。

工場の生産能力は限られているため、一部の需要だけを満たし続けると他の需要を満たすことはできません。その結果、自動車メーカーなどは必要な半導体のチップの量を予測して発注していたにもかかわらず、半導体不足に陥ってしまいました。

地政学リスクが供給チェーンに悪影響を及ぼす

「産業の米」と呼ばれる半導体はスマートフォンやパソコンなどの民用製品から、戦闘機やミサイルなどの防衛装備品にまで幅広く使われており、経済と安全保障の両面において戦略的物資に位置付けられます。半導体の技術覇権や調達確保をめぐり、米国や中国、日本、欧州などが争いを繰り広げています。

日本企業の半導体不足への対応策について

半導体を自国生産するための投資

2024年、日本は世界的な半導体不足の解消に向けて重要な役割を担おうとしています。

国内各地で半導体工場の新設・増設が相次ぎ、「工場ラッシュ」とも呼べる状況が生まれているのです。その象徴とも言えるのが、台湾の半導体受託製造世界最大手であるTSMCが、ソニーグループなどとの合併会社を通じて熊本県に建設している工場です。

総工費は約1兆円で、2024年末までの稼働開始を予定しています。

この工場では、スマートフォンやデータセンターなどに使用される最先端の半導体が製造される予定であり、日本の半導体産業復活の起爆剤となることが期待されています。

日本政府も、この動きを後押ししようと、資金面だけでなく、規制緩和や人材育成など、様々な角度から支援策を打ち出しています。TSMCの工場誘致に対しては、総額4,760億円という巨額の補助金を決定したほか、国内企業による半導体工場の新設や増設に対しても、積極的に財政支援を行っています。

また、経済産業省は、国内の半導体関連企業を結集し、次世代半導体の技術開発を加速させるための新会社を設立するなど、官民一体となって半導体産業の競争力強化に取り組んでいます。https://www.tisia.or.jp/information/1918

また、日本政府は国内の半導体生産体制の強化を目的に、2023年度の補正予算案に約1兆9,800億円充てることを決定しました。前年度の1兆3,000億円から大幅に増加。これは政府が臨時国会に提出した13.1兆円のうち10%を占めています。

https://stockmark.co.jp/coevo/semiconductor-2024

主要サプライヤーとの連携強化

日本政府は、日本の製造装置、素材産業の強みや、日本国内への立地優位性などをテコに、台湾など海外の先端ファウンドリーの呼び込みを強化。

その上で、前工程の微細化技術、後工程の3D積層技術など、先端半導体製造プロセスの技術開発の連携を進め、先端半導体ファウンドリーの国内立地を目指す方針を掲げました。

https://www.jetro.go.jp/biz/areareports/special/2023/0101/12aa28fc1a9faac6.html

高効率な設計で使用半導体の削減を試みる

半導体IC(集積回路)の開発にAI(人口知能)/機械学習技術を適用して、設計のコストや期間を抑えたり、ICを高度化させたりする事例が増えてきています。

処理すべきデータ量が増えてICが大規模・複雑化する一方で、IC設計期間や消費電力の削減が求められているのも理由の一つです。

https://xtech.nikkei.com/atcl/nxt/column/18/00001/08334

課題その3 部品供給の遅れ

現在の日本は2025年問題で有名な物流問題を抱えています。

この物流問題は生産台数に大きな影響を与えるため、自動車産業にとって大きな課題と言えます。

自動車メーカーは下記の3点で物流問題に取り組んでいます。

部品供給の効率化

<トヨタ自動車における地域別の部品生産拠点の拡充>

トヨタモビリティパーツ株式会社は、将来に向けた社会課題への対応を目的に東海地域の物流ネットワーク再編として「東海物流センター(仮称)」建設を決定いたしました。

当センター建設のねらいには、「東海地域の物流拠点を集約した新たな物流ネットワークを構築することによりドライバー不足・カーボンニュートラルに中長期視点で対応するねらいも含まれています。

<リスク分散のための多元化戦略>

東日本大震災では、部品の調達・供給網(サプライチェーン)の寸断が大きな課題となりました。自動車メーカー各社は工場の稼働停止に追い込まれて、本格回復には約3ヶ月を要しました。各社は震災を機にBCPを見直し、この10年で調達網強靭化を進めてきました。こうした取り組みが最大限に生かされたのが、コロナ禍で直面した部品調達難でした。

トヨタ自動車は、サプライチェーンを“見える化”した社内システム「レスキュー」によって、震災前は約3週間要した部品調達に関わる仕入先の状況確認を今ではわずか1日で完了できるようになりました。

AIやIoTを活用した需給予測

受給のミスマッチが生じた場合、余剰在庫や欠品が発生する。基本的にサプライヤーは自動車メーカーからの計画に則って生産をしており、需要予測などの機能を自社で保有していない場合が多くあります。自動車メーカーが提示する計画値と実需が乖離し、その対応を求められるケースが発生しています。需要予測の高精度化を可能にするDXソリューションとしてAI需要予測があります。

従来は、過去の実績に対して近しいものを当てはめる予測だったのに対し、AI需要予測は予測因子の分析に基づき将来予測を可能にすることができます。

予測因子の分析と取捨選択を実施し選ばれた社内外の過去の実績データや関連データと、最先端の予測モデルを複数使用し、最も精度が高いモデルを採用することで需要予測に掛かる工数を削減し、予測精度を高精度化することを実現できます。

予測方法をブラックボックス化せず、どの因子がどれくらい効いているのか分析結果を示すことで、予測を使う人が予測方法を理解できるモデルとなっています。

課題その4 若年層の車離れについて

先進国においては、特に若年層の自動車離れと言われています。

日本における世帯主年齢別の乗用車普及率を見ると、2019年度末時点で、29歳以下52.8%、30~59歳78.9%、60歳以上63.0%となっており、若年層の普及率が低いことが分かります。

若年層の普及率は、2011年をピークとし、それ以降は減少傾向にあり、全般的には全年齢階層の中で一番低い普及率となっています。

また、日本自動車工業会(JapanAutomobile Manufacturer Association:JAMA)による調査では、若年層で「車購入意向あり」は4割に留まり、買いたくない理由として、「買わなくても生活できる」「今まで以上にお金がかかる」「車以外にお金を使いたい」など、自動車の必要性の低下や経済面の負担が挙げられています。

https://www.meti.go.jp/meti_lib/report/2020FY/000685.pdf

今後も個人の自動車所有の意識は高いと思われる一方、自動車を所有せず、その利便性を享受できる新たなサービスを利用する人が増えています。

メーカーは新たなモビリティサービスの提供を模索しています。トヨタ自動車はカーシェアリング事業を展開するなど、これまでの「車を売る」というスタイルから「モビリティを提供する」という若年層のライフスタイルの変化に適応したサービスを展開しています。

https://t-tatsumi.com/usapresidentmakeschange

-

愛知県を中心に、岐阜県、三重県などのエリアで補助金コンサルを主として、経営コンサル、組織コンサルなどを行うコンサルティング会社です。事業計画書の策定・実行支援、高い採択率を誇る補助金申請サポートをはじめ中小企業の経営改善・経営サポートを行っています。

最近の投稿

中小企業がDXに踏み出せない5つの理由と解決策|失敗しないDXの始め方

事業承継という大きな波

事業承継とは?

【2025年6月最新】中小企業が使える補助金まとめ 活用のポイントと注意点も解説

マーケティングとは?第2弾

マーケティングとは?

2025年小規模事業者持続化補助金!申請要件を確認。採択を狙おう!

トランプ関税とは?関税によって経済はどうなるのか?

2025年度ものづくり補助金について!2024年度との変更点もチェック

2025年注目!中小企業新事業進出補助金とは

補助金採択率が減少した原因と採択するためのポイント!

DXに関する取り組み